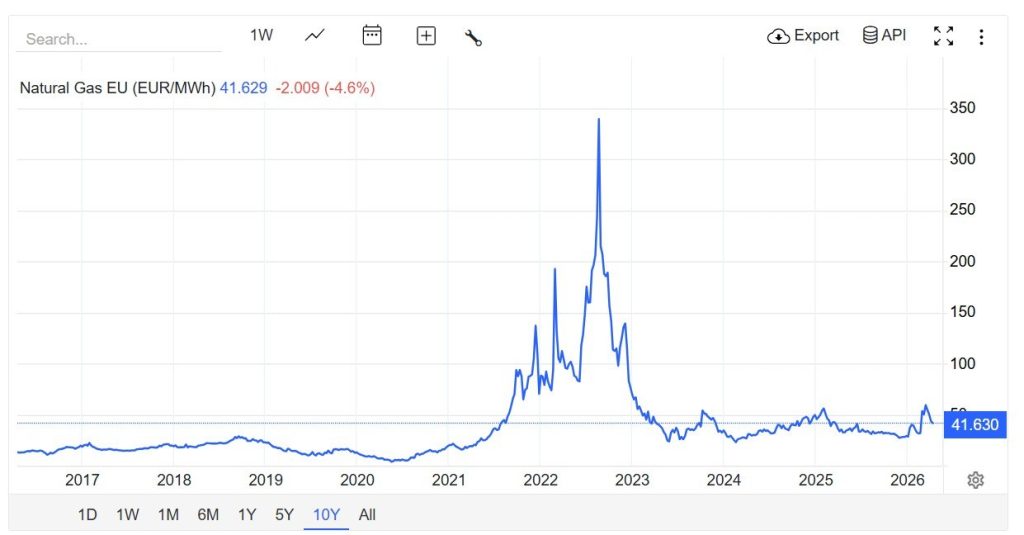

Après une hausse de courte durée, les prix du gaz en Europe sont de nouveau orientés à la baisse. La réaction du marché à l’escalade dans le golfe Persique reste contenue, surtout si on la compare à la manière dont l’Europe a traversé le début de la guerre en Ukraine en 2022, lorsque les prix avaient atteint des niveaux extrêmes. Le graphique l’illustre clairement : les fluctuations actuelles paraissent modérées au regard des chocs de 2022, période durant laquelle le marché a été confronté à la disparition brutale d’un fournisseur clé et à l’absence d’alternatives.

Cela intervient alors même que le Qatar assure jusqu’à 20 % des exportations mondiales de GNL, dont une partie est aujourd’hui bloquée. Pourtant, le marché ne montre aucun signe de panique, ce qui témoigne des transformations structurelles intervenues dans le système énergétique européen ces dernières années.

Le marché du gaz s’est révélé nettement plus diversifié que celui du pétrole, et c’est ce qui explique sa résilience actuelle. L’Europe a redéployé ses sources d’approvisionnement. Les importations de GNL russe ont atteint 5 millions de tonnes au cours des trois premiers mois de 2026, soit une hausse de 17 % en glissement annuel. Malgré les contraintes politiques, ces flux continuent de jouer un rôle d’ajustement. Les livraisons de GNL en provenance d’Algérie ont augmenté d’environ un tiers, passant de 200 000 à 260 000 tonnes par semaine, renforçant le rôle de l’Afrique du Nord. L’Azerbaïdjan a porté ses exportations de gaz par pipeline à 6,5 milliards de mètres cubes au premier trimestre 2026, contre 6 milliards un an plus tôt. Les États-Unis, enfin, poursuivent leur montée en puissance : en 2025, l’Union européenne leur a acheté pour 200 milliards de dollars d’énergie, et la part du GNL américain est passée de 45 % à 60 %. Dans ces conditions, même la perte de certains volumes, y compris qataris, ne provoque plus de crise systémique.