Au cours des derniers mois, les marchés mondiaux ont observé une hausse soutenue des rendements des obligations d’État à long terme. Ce phénomène s’explique par une combinaison de facteurs allant de l’inflation élevée et des déséquilibres budgétaires aux changements de politique des banques centrales. Cependant, les facteurs les plus importants sont l’augmentation du déficit budgétaire et le renversement des programmes d’assouplissement quantitatif (QE).

Pendant plus d’une décennie, les programmes d’assouplissement quantitatif ont constitué un puissant facteur de stabilisation des rendements : les achats massifs d’obligations d’État par les banques centrales ont artificiellement maintenu leurs rendements à un niveau bas, réduisant ainsi la prime de risque. Cependant, à mesure que ces programmes ont été progressivement supprimés (et même inversés dans certains pays au profit d’un resserrement quantitatif, ou QT), l’effet cumulatif de l’assouplissement quantitatif s’estompe peu à peu.

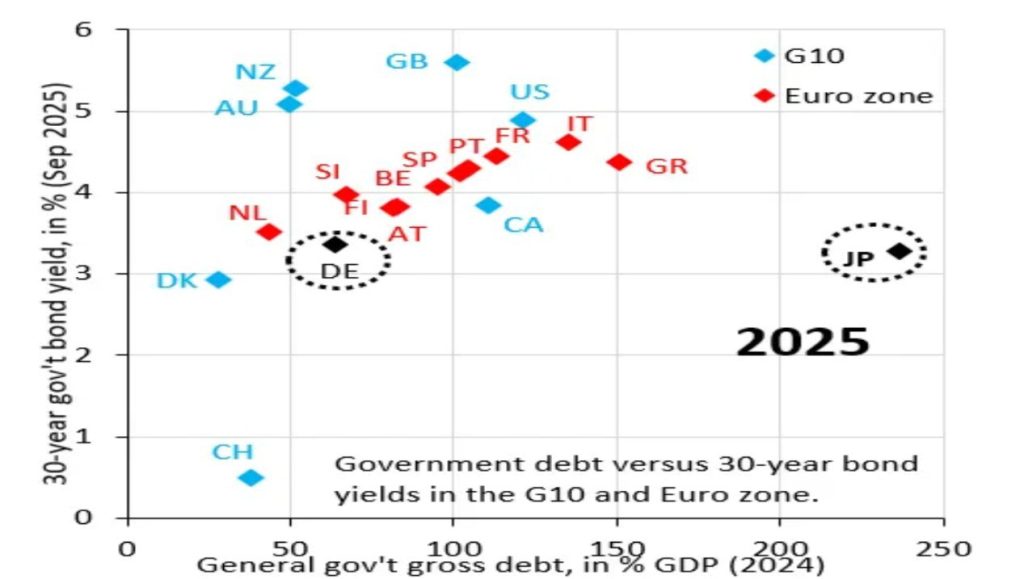

Un graphique comparant le rendement des obligations d’État à 30 ans et la dette publique brute (en pourcentage du PIB) montre clairement que, à mesure que l’effet du QE s’estompe, l’ampleur de la dette publique passe au premier plan.

Aujourd’hui, les coûts liés au service de la dette publique deviennent comparables à ceux des différents secteurs de l’économie. À eux seuls, les paiements d’intérêts sur la dette publique, qui représentent 2 % du PIB, suffisent à rapprocher le pays du Portugal et à le placer légèrement derrière la Grèce (2,4 % du PIB) à cet égard. À titre de comparaison, en Allemagne, où la dette publique représente environ 60 % du PIB, les paiements d’intérêts ne représentent que 0,9 % du PIB. Même une différence relativement faible dans le poids de la dette modifie considérablement la structure des dépenses budgétaires.

La zone euro présente un tableau contrasté. L’Allemagne, l’Autriche et les Pays-Bas continueront à emprunter à des conditions favorables grâce à leur bonne réputation. Cependant, l’Italie, l’Espagne et le Portugal voient leurs primes de risque augmenter et sont les premiers à ressentir la hausse du coût de l’emprunt à mesure que leur dette s’alourdit. En l’absence d’une union budgétaire à part entière, cette différence ne peut que s’accentuer.

Le Japon reste une exception. Avec une dette publique avoisinant les 240 % du PIB, les rendements de ses obligations restent parmi les plus bas au monde. Cela s’explique par le fait que la grande majorité de la dette est détenue par des investisseurs nationaux et que la Banque du Japon continue de contrôler la courbe des taux, limitant artificiellement la hausse des taux d’intérêt. Mais même ici, la pression politique s’est intensifiée ces dernières années : la fin de la politique monétaire ultra-accommodante devient de plus en plus inévitable.

Ainsi, à moyen terme, les rendements des obligations d’État resteront soumis à une pression accrue, en particulier dans les pays fortement endettés et ceux dont la politique économique inspire peu confiance.