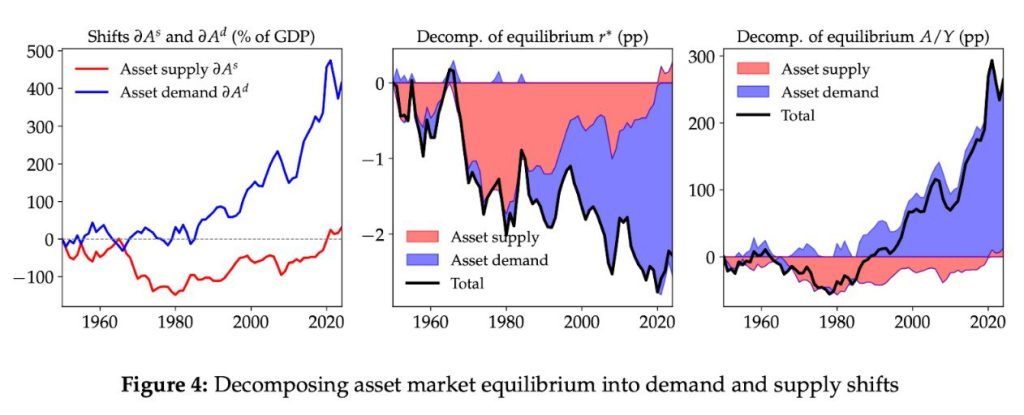

Au cours des dernières décennies, l’économie américaine a connu des changements fondamentaux dans l’équilibre entre l’offre et la demande d’actifs financiers. Alors que l’offre d’actifs aux États-Unis, exprimée en pourcentage du PIB, a doublé depuis 1982, la demande a quadruplé. Cette évolution a été un facteur déterminant qui a influencé à la fois la dynamique des taux d’intérêt et la viabilité de la dette publique.

Jusqu’à la fin des années 1960, les variations de l’offre et de la demande d’actifs sont restées relativement insignifiantes. Cependant, à partir des années 1970, la situation a commencé à changer. Au début des années 1980, l’offre d’actifs a considérablement diminué, après quoi les deux courbes, celle de l’offre et celle de la demande, ont augmenté. La principale différence réside dans l’ampleur de la croissance : alors que l’offre d’actifs a augmenté d’environ 100 % du PIB, la demande a augmenté de près de 400 % du PIB.

La croissance de la demande d’actifs aux États-Unis a été alimentée par plusieurs processus structurels. Le vieillissement de la population a entraîné une augmentation de l’épargne-retraite et un intérêt accru pour les instruments financiers offrant des rendements à long terme. L’accroissement des inégalités sociales, accompagné d’une concentration des richesses dans les couches supérieures de la société, a également contribué à la demande croissante d’actifs d’investissement. La demande étrangère a constitué un facteur supplémentaire : les investisseurs mondiaux considéraient les actifs américains comme fiables, ce qui a accru la pression sur le marché. Enfin, le ralentissement de la croissance de la productivité du travail a limité la croissance des revenus, incitant les ménages et les entreprises à rechercher plus activement d’autres formes d’accumulation.

À partir du début des années 1980, la demande croissante d’actifs est devenue le principal facteur de baisse des taux d’intérêt. L’excès de capital par rapport à l’offre limitée d’instruments financiers a exercé une pression à la baisse sur les rendements. Parallèlement, ce phénomène s’est accompagné d’une augmentation du coût du crédit, qui a modifié le comportement financier des ménages et des entreprises.

Aujourd’hui, le principal défi pour les États-Unis est la viabilité de la dette publique. On estime qu’un assainissement budgétaire de plus de 10 % du PIB sera nécessaire pour la stabiliser. Cependant, grâce à la demande toujours élevée d’actifs américains, la dette publique pourrait atteindre 250 % du PIB sans entraîner une forte hausse des taux d’intérêt.