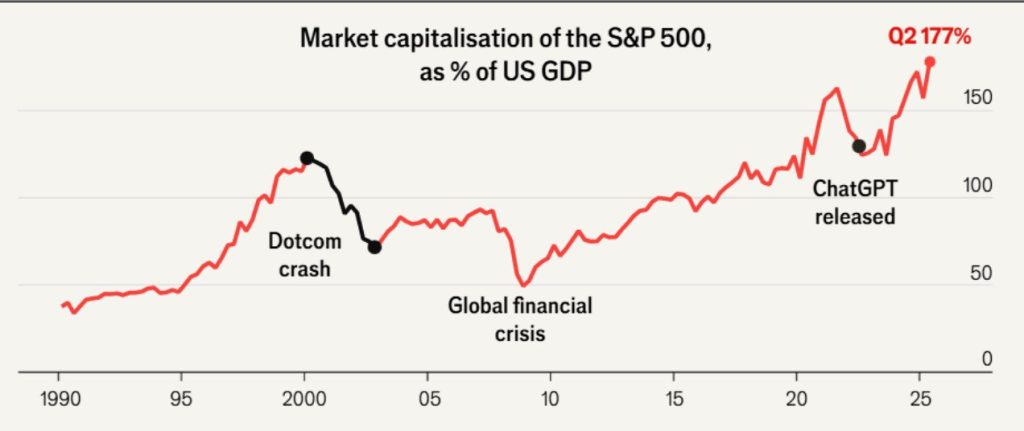

La capitalisation totale du marché boursier américain a atteint un niveau record. Les entreprises de l’indice S&P 500 représentent désormais environ 177 % du PIB américain. La croissance actuelle est tirée par l’expansion rapide de l’intelligence artificielle, qui est devenue le principal moteur des investissements ces dernières années. Cependant, ce qui semble aujourd’hui être une avancée technologique pourrait facilement se transformer en la plus grande bulle financière du XXIe siècle.

Si un effondrement d’une ampleur comparable à celui de 2000-2002 se produit, l’impact sur les ménages américains sera beaucoup plus profond que lors des cycles précédents. Au cours des deux dernières décennies, le marché boursier est devenu accessible au grand public : les commissions nulles, les plans de retraite automatiques et la popularité des ETF ont pratiquement éliminé les barrières. En conséquence, les Américains détiennent environ 42 000 milliards de dollars d’actions, soit environ un cinquième de la richesse totale du pays. C’est nettement plus qu’à l’époque de la bulle Internet, où les actifs boursiers représentaient environ un seizième de la richesse de la population. Les investisseurs étrangers détiennent en outre environ 18 000 milliards de dollars d’actions américaines, ce qui fait d’un éventuel krach non seulement un problème américain, mais aussi un problème mondial.

Une baisse de la capitalisation d’une ampleur similaire à celle observée lors de la bulle Internet entraînerait une perte d’environ 16 000 milliards de dollars pour les ménages américains et d’environ 7 000 milliards de dollars pour les investisseurs étrangers. De plus, ces estimations ne tiennent pas compte des conséquences indirectes. Les fonds de pension, les compagnies d’assurance et les régimes de retraite d’entreprise ont accumulé 20 000 milliards de dollars supplémentaires, qui seraient également soumis à une réévaluation.

Une baisse de la richesse boursière entraîne historiquement une baisse de la consommation, et l’économie américaine est plus dépendante de la demande des consommateurs que toute autre grande économie mondiale. Pour chaque perte de 100 dollars en actions, on observe une baisse moyenne des dépenses d’environ 3 dollars. Si l’on applique ce ratio à un éventuel krach de l’IA, la consommation aux États-Unis chuterait de près de 890 milliards de dollars, soit près de 3 % du PIB. Cela correspond déjà au niveau d’une récession à part entière, causée non pas par une crise bancaire ou un krach immobilier, mais par une révision des attentes concernant les nouvelles technologies.

Le paradoxe de la situation actuelle réside dans le fait que la croissance rapide des entreprises spécialisées dans l’IA repose sur la conviction d’une augmentation de la productivité, que le marché a déjà intégrée dans ses cours. Or, cette efficacité ne peut être réalisée que partiellement et avec un décalage important. Un risque supplémentaire réside dans la concentration du capital dans un groupe restreint d’entreprises qui déterminent la dynamique de l’ensemble de l’indice. Si un secteur commence à se corriger, l’ensemble du marché suit le mouvement. À cela s’ajoutent des facteurs géopolitiques, car les États-Unis, l’Union européenne et la Chine préparent simultanément des réglementations de plus en plus strictes en matière d’intelligence artificielle, ce qui pourrait modifier considérablement l’évaluation des perspectives du secteur.